こんにちは!あるぱかです

今回は福利計算シミュレーションにより、何年後にリタイヤが可能か計算してみました

まずは自分の生活からいくらあればリタイヤ可能か計算を行います

生活費

| 光熱水費 | 6,000円 |

| 通信費(固定+モバイル) | 5,000円 |

| 食費 | 30,000円 |

| 家賃 | 53,000円 |

| 交際費および雑費 | 26,000円 |

| 合計 | 120,000円 |

光熱水費はガス+水道+電気のぞれぞれの過去1年分の平均で算出

通信費は固定通信がスマート光でプロバイダー込み3,300円

モバイル通信(スマホ)が格安SIMで1,700円の計6,000円です

また、食費は朝・昼・夜と基本的に自炊ですが、

週に1回程度外食をしています 平均で月30,000円

最後に交際費と雑費ですが、

友人と飲みにいくお金や交通費等を含めた支出となっています

こちらの月12万円(年間144万円)を不労所得にて全額まかなうことができればリタイヤ可能となります

ここまでが生活費の概算となりますが、

セミリタイヤをする上で考慮しなくてはいけないのが

国民年金と健康保険料です

国民年金

国民年金が月に16,490円(16,500円と計算)

実際には免除等がありますが、今回の計算では支払うと仮定して

いきます(多めに見積もります)

健康保険料

健康保険料は住んでいる市区町村によって変わります

こちらを参考にしながら

東京23区と仮定して計算します

実際には青色申告を行うことで削減ができますので、ここでは年間40,000円と仮定します(多めに見積もっています)

つまり、税引き後に1678,000円あればリタイヤ可能です

年利5%で運用して捻出すると仮定すると

33560,000円が必要となります

S&P500の利率は平均8%ですから、この5%という数値は不可能な値ではないでしょう

では実際に複利計算に移りましょう

複利計算シミュレーション

今回は下記のサイトで計算をしていきます

積み立て計算ボーナス併用

計算する上での条件

①年利5%

②毎月の積み立て5万円 ボーナス時に40万円とする

③福利毎課税は20.315%(アメリカ株の二重課税については確定申告して所得税から控除するとして考慮しません)

④福利方式は半年毎

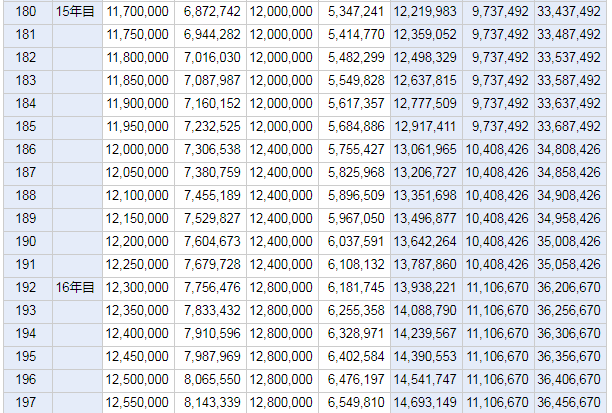

複利計算 結果

15年目にして目標数値である3356万円を突破しました

40歳までにはアーリーリタイヤが可能となるような結果です

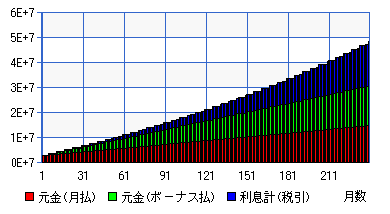

元金と利息のグラフを見ると福利のすごさがわかりますね

10年を越えたあたりから青色で示した利息計がぐんぐん伸びているのがわかります

まとめ

自分の現在の生活では15年目にしてアーリーリタイヤ可能であることがわかりました

支出をさらに減らし

家賃 53,000 → 48,000

雑費 26,000 → 11,000

月の生活費を10万円以内とした上で

月の積立額を10万円

ボーナス積立額 50万円

とすることで

最速9年目にしてアーリーリタイヤが可能となります

30代前半にアーリーリタイヤができるような未来と考えるとやる気でますね

アーリーリタイヤをする上で重要となるのが

支出を減らし収入を増やすことです

今回は配当のみでのシミュレーションとしましたが、

ブログのアドセンスや不動産収入等、収入を多角化することでさらに時期は早まります

幸せのハードルを下げながら自分らしく生活できる未来を目標としたいです

今回はここまで

ではではー!

コメント