こんにちは、あるぱかです

今回は購入を検討していたアメリカ株【ABBV】の2018.4Qについてまとめました

原文はこちらから

ABBVとは

【ABBV】はアメリカ製薬大手のアボット。ラボラトリーズから研究開発事業が独立・分社化され設立されました。

立ち位置としては絶対的王者ファイザーを追う挑戦者の立ち位置にいます。

開発治療薬は、間接リウマチ、クローン病、C型肝炎、HIV、パーキンソン病….etc 多岐にわたります

その中でも代表的な製品が下記です

代表製剤

■ヒュミラ:リウマチ治療薬(アダリムマブともいいます)2018年の医薬品販売額トップの薬剤

アッヴィの売上の約60%をヒュミラが占めます

■ヴィキラ:C型肺炎治療薬

■イブルチニブ:がん治療薬

ここ数日のチャートをみてみます

株価推移

今回の決算を機に大きく株価が下落しています。

2018.4Q決算まとめ

売上とEPS

米会計基準(今後GAAPと表記します)において

売上予想:83.8億ドル

結果:83.1億ドル 前年比+7.3%

EPS予想:1.94ドル

結果:1.90ドル 前年比+28.4%

となりました。前年比では伸びていますが、予想を上回ることはできませんでした。

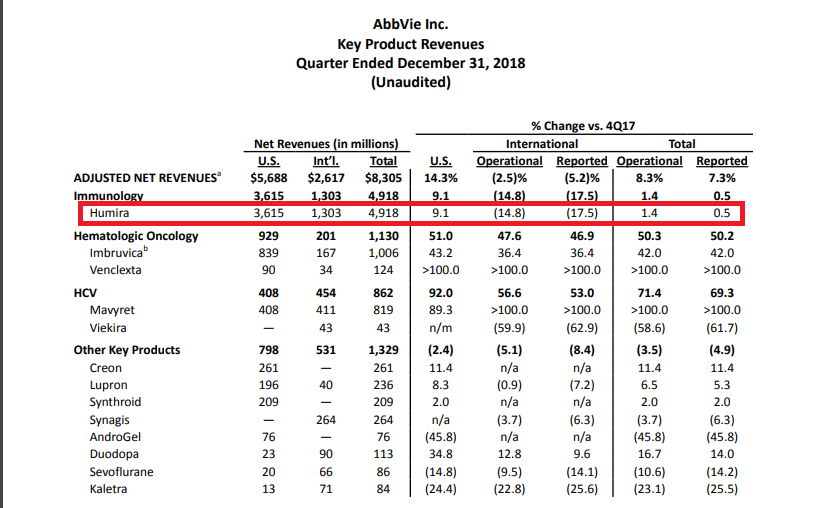

ヒュミラ売り上げ

赤枠で囲った行の右から4番目の行をご覧ください

ヒュミラの売り上げに関して、米国内では9.1%上がっています。

しかし、右から3番目で示した「米国以外」の売り上げでは17.5%減少しています

これは2018年10月16日にEUでヒュミラの特許が切れた影響だと予想されます。

特許切れに伴い販売されたバイオシミラーに対抗するため、EU一部地域では80割引の値段でヒュミラを販売しています。

その影響で米国内では1月からヒュミラの値段は6.2%値上げしています。

ヒュミラの特許切れ問題については、バイオシミラーはヒュミラ同等の効果が出るか不透明であり、バイオシミラーへの切り替えは少ないとの見方が大半でした。

しかし、今回の決算からEU内において売上が大きく減少していることが確認されました。

※ここでワンポイント!バイオシミラーとは?ジェネリックとどう違う?

バイオシミラーは、「バイオ医薬品の後続品」です。特許期間が満了した医薬品と同等の品質、有効性、安全性が確認され、先行の医薬品と「類似」であると承認されたものになります

バイオ医薬品は化学合成医薬品と比較して分子構造が複雑であるため、同一の照明が非常に難しい特徴を有しています。

バイオ製品は遺伝子を発現させて作ることから「全く同一の生産細胞を作成する」ことは不可能に近いです。

よって、医療関係者ではバイオシミラーが誕生したとしてもすぐには移行しないのではないか?と言われていましたが、今回はその想定が覆ったということになります

※ちなみにジェネリック医薬品は化学合成により製造されていますので、先行医薬品と有効成分・効果等が同一になります

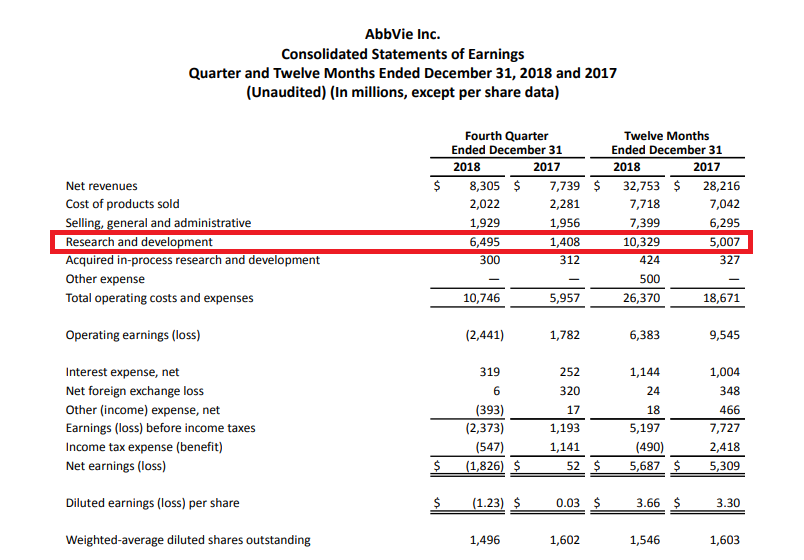

研究開発費

近年、新規薬剤開発コストの上昇が著しいです。。

上記画像の赤枠から2017年と比較すると約2倍となっています。

その時期によって傾向があるため、前年との比較だけでは比較対象として厳しいですが、2010年からの平均新規薬剤開発コストは1薬剤あたり2倍になっていることが確認されています。

ABBVは現在、高い利益率を誇っていますが、開発コスト上昇は今後の利益に大きく影響する可能性があります。

ABBVでは現在二つの開発中の新薬で状況を打開しようとしています

①risankizumab(リサンキズニブ)※来年の見通しにも登場します

②upadacitinib(ウパダシチニブ)

現在、世界中で治験や承認申請が進められていますが、両新薬ともに競合環境の激化が指摘されています。

2019年の見通し

Full-Year 2019 Outlook AbbVie is issuing GAAP diluted EPS guidance for the full-year 2019 of $7.39 to $7.49. The company’s 2019 GAAP guidance does not reflect non-cash charges for contingent consideration adjustments related to the expected approval of risankizumab in the first half of the year. AbbVie expects to deliver adjusted diluted EPS for the full-year 2019 of $8.65 to $8.75, representing growth of 10.0 percent at the mid-point. The company’s 2019 adjusted diluted EPS guidance excludes $1.26 per share of intangible asset amortization expense, non-cash charges for contingent consideration adjustments, and other specified items.

https://investors.abbvie.com/static-files/3665742e-be59-4058-8a69-78630280d2ff

見通しの要点まとめ

- 2019年通年のGAAPベースで希薄化後EPS(希薄化後1株あたり利益)を$8.65 ~ $8.75で想定

- コンセンサス予想は$8.71のため2019年見通しは予想を上回る

- 2019年EPS予想には1株あたり$1.26の無形資産償却費等を除外

まとめ

次に購入する銘柄候補として、今回はABBVの決算についてまとめてみました。

売り上げを推進するヒュミラのEU内における売上下落には今後も注意が必要だと思われます。

また、今回決算を片手に製薬会社について調べて分かったことは私のような素人にはわからない、ということでした

医薬品を巡る法規制や新薬の研究状況、その薬ってどうなん?副作用は?等々わからないことだらけで、一つ調べて分かると3つわからないことが出てくる、みたいな世界でした

久しぶりに大学院時代の研究生活を思い出しました

「わからないものには手を出さない」の格言もありますが、製薬会社には手を出すのは辞めようと思います。※JNJは医薬品会社としてセーフとします笑

※投資については自己判断で願います。

コメント